「囤房稅」是什麼?

「囤房稅」源自於財政部頒布的《房屋稅條例》,第五條中住家用房屋,將自住房屋與非自住房屋訂定差別稅率。

113年《房屋稅徵收自治條例》修正草案,加重囤房稅率。近日財政部提出「房屋稅差別稅率2.0方案」,把原先以縣市各別歸戶,改為全國總歸戶,針對非自住房屋課徵較高稅率。

「房屋稅差別稅率2.0方案」將於2024/7/1正式實施、2025年5月開徵課稅。期望透過稅率差距,降低單人持有多屋情形,抑制投資客房產炒作,保障自住權益。

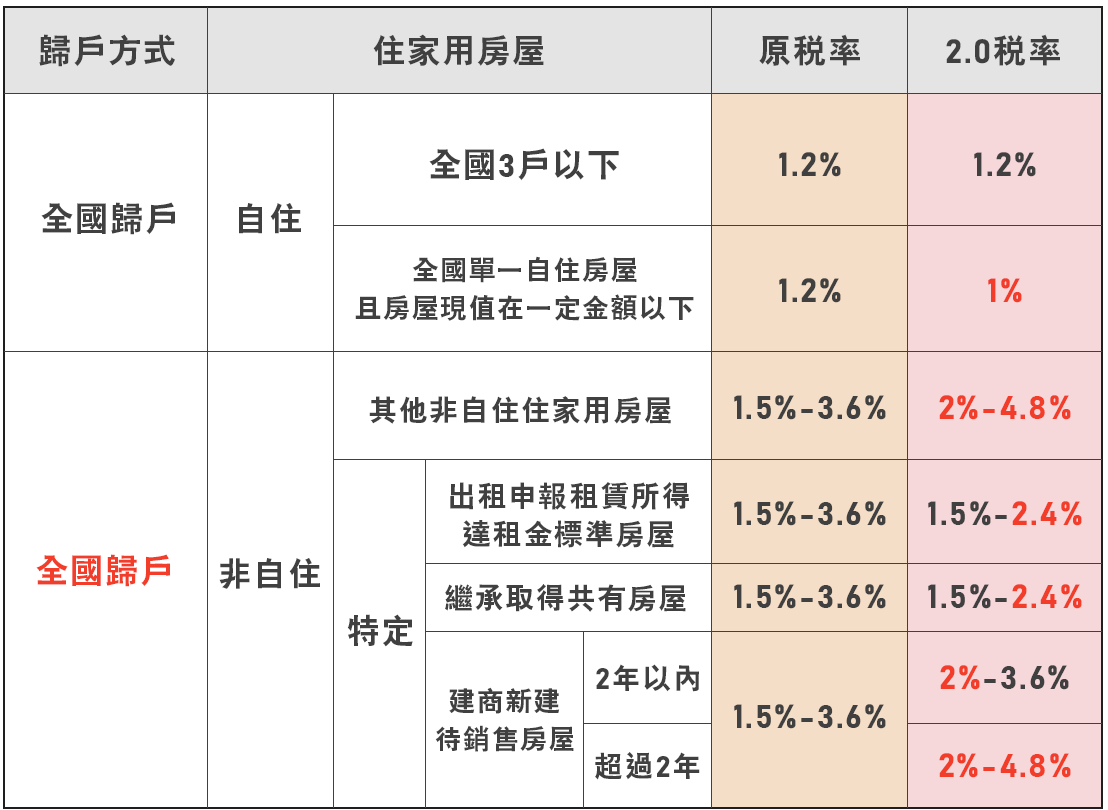

修法後房屋稅2.0自113年7月1日起實施,修正後住家用房屋稅率一覽表:

圖片資訊:財政部官方網站

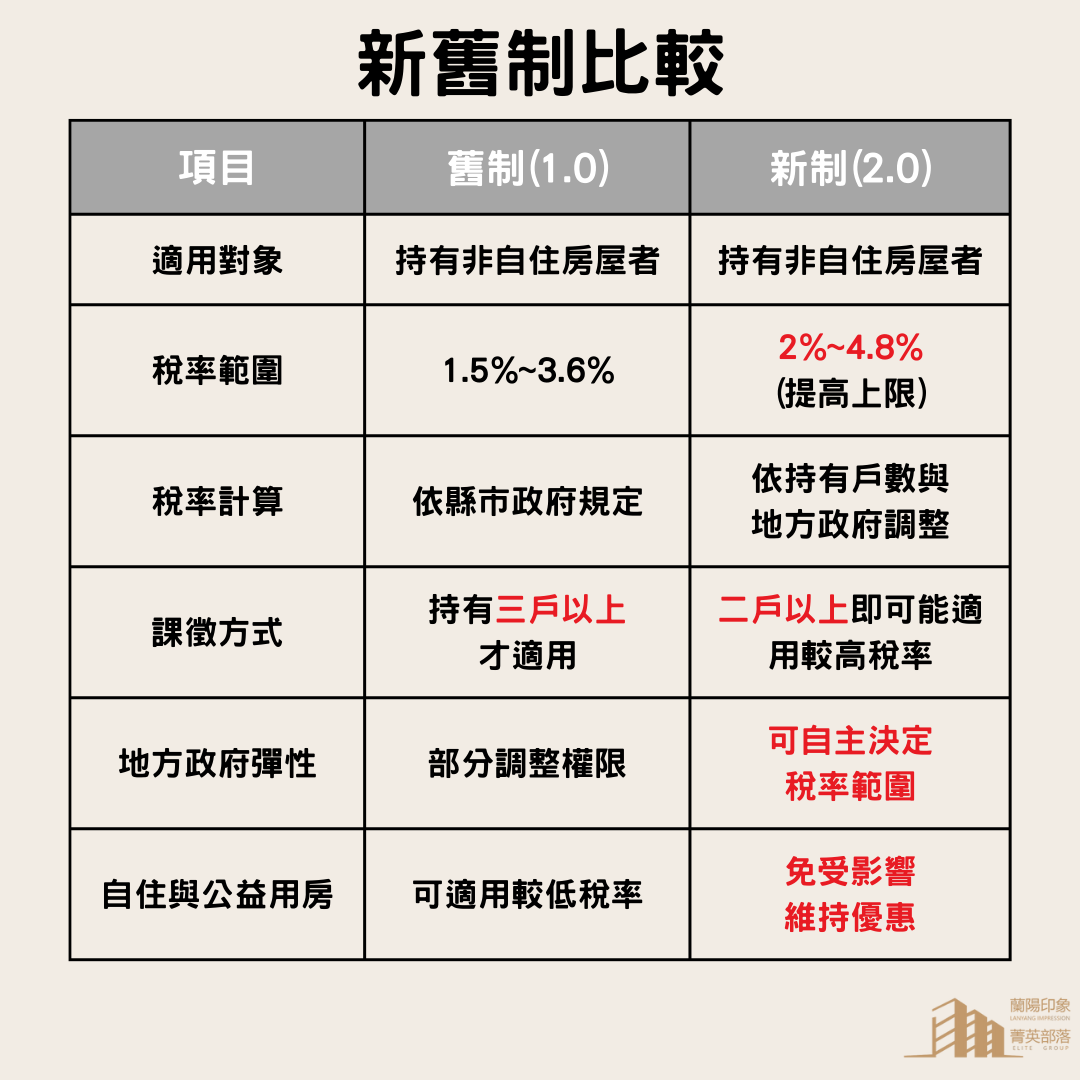

《囤房稅2.0》新舊制比較:

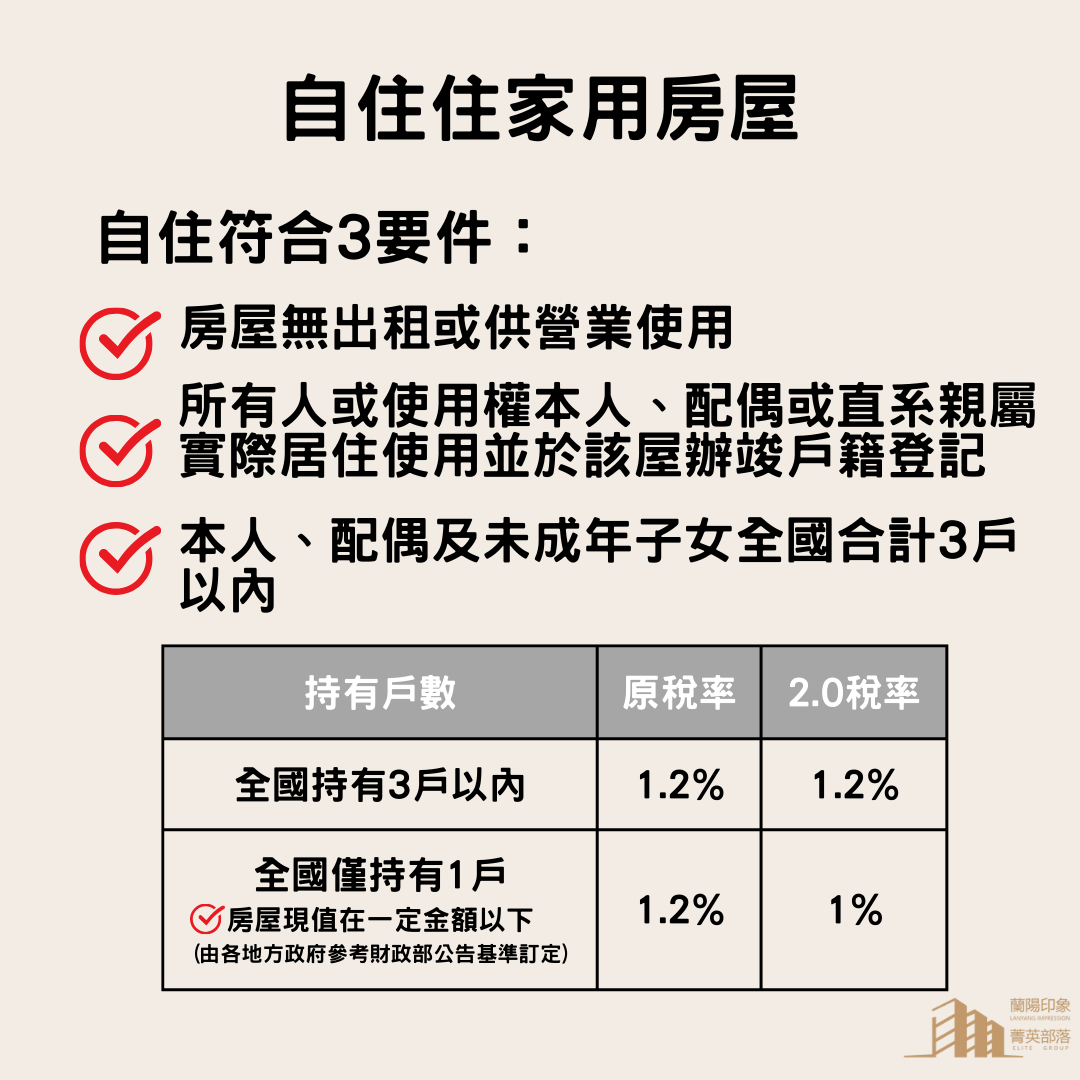

◆ 自住(全國單一自住,排除房屋現值超過一定金額之房屋),稅率調整至1%

◆ 非自住稅率(囤房稅),稅率下限調整至2%,上限調高為4.8%

◆ 仍由各縣市政府「必須」訂定差別稅率

◆ 由縣市歸戶,改為全國歸戶(不同縣市只要合計超過三戶都將被課予囤房稅)

《房屋稅》如何課徵?

《房屋稅》誰要繳稅?

修法後每年2月末日房屋稅籍資料所記載的「房屋所有人」!

其他情形:

《房屋稅》如何計稅?

➊【先知道房屋評定現值】

房屋評定現值 = 房屋標準單價 ×(1 - 折舊率×折舊年數)× 地段率 × 面積

➋【再算要繳多少房屋稅?】

應納房屋稅額 = 房屋評定現值 × 房屋稅稅率

《自住住家用房屋要件》

修法後新增戶籍為要件,使房屋稅與地價稅自住要件趨於一致,減少爭議、簡化稅政。

自住住家用房屋根據「住家用房屋供自住及公益出租人出租使用認定標準」規範,必須符合以下3要件:

➊房屋無出租或供營業使用

➋所有人或使用權人本人、配偶或直系親屬實際居住使用並於該屋「辦竣戶籍登記」

➌本人、配偶及未成年子女全國合計3戶以內

※資料來源為全國法規資料庫,若有異動以官方公告為準。

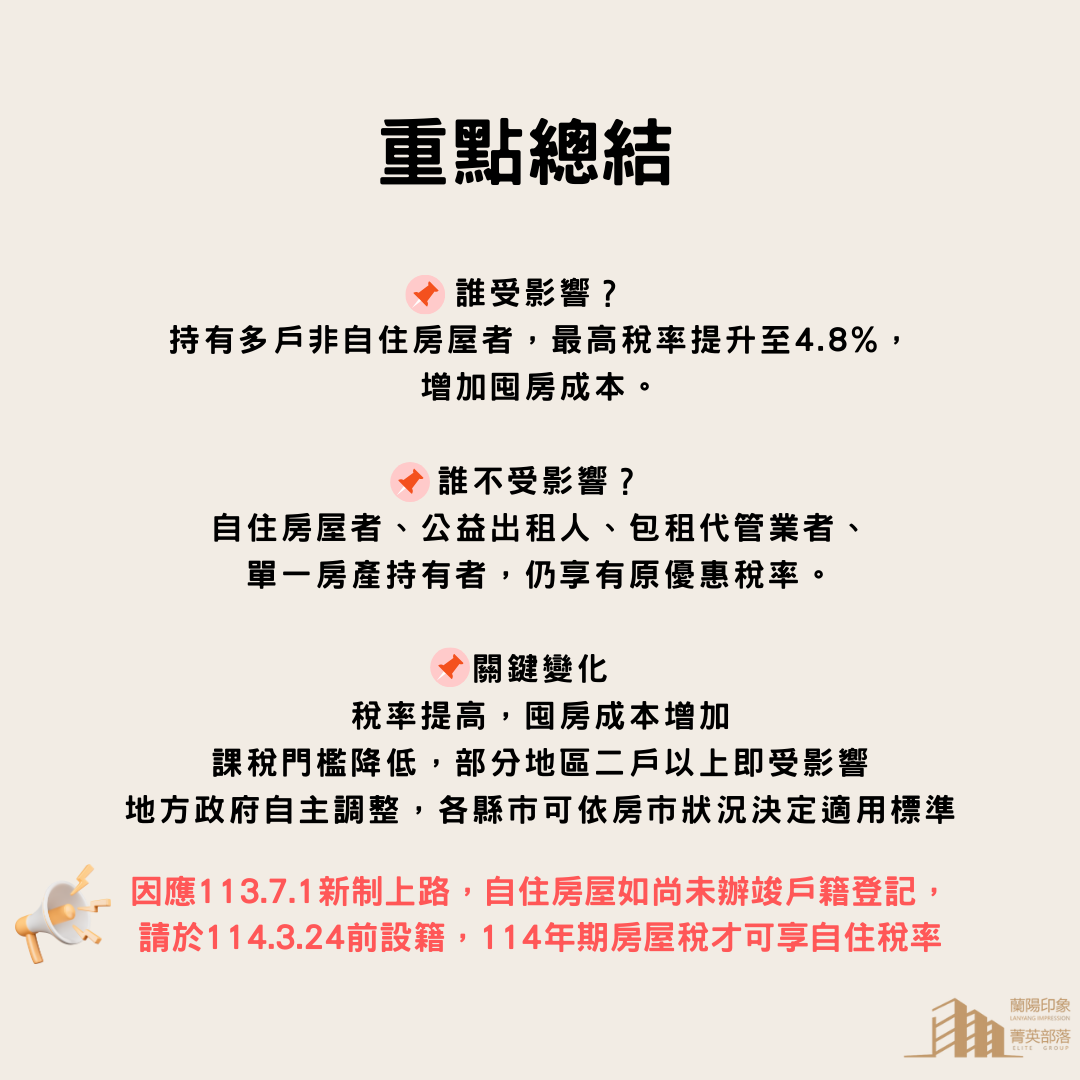

*溫馨提醒*

因應房屋稅差別稅率2.0新制上路,將於今年5月1日開徵,適用住家用房屋稅率1%或1.2%部分,經宜蘭縣府二度發函仍約有3.2萬戶未設戶籍,期限至3月24日,如逾期將以<非自住家用>稅率課徵,稅額最多差4倍。

納稅義務人自住房屋如尚未辦竣戶籍登記,請於114.03.24前設籍,114年期房屋稅才可享自住稅率唷!

更多房屋稅2.0詳細資訊請點此《財政部網站》 :https://reurl.cc/Q5vn39