Apr 15,2024

2024五月報稅季!

綜所稅超補超詳細的攻略來了

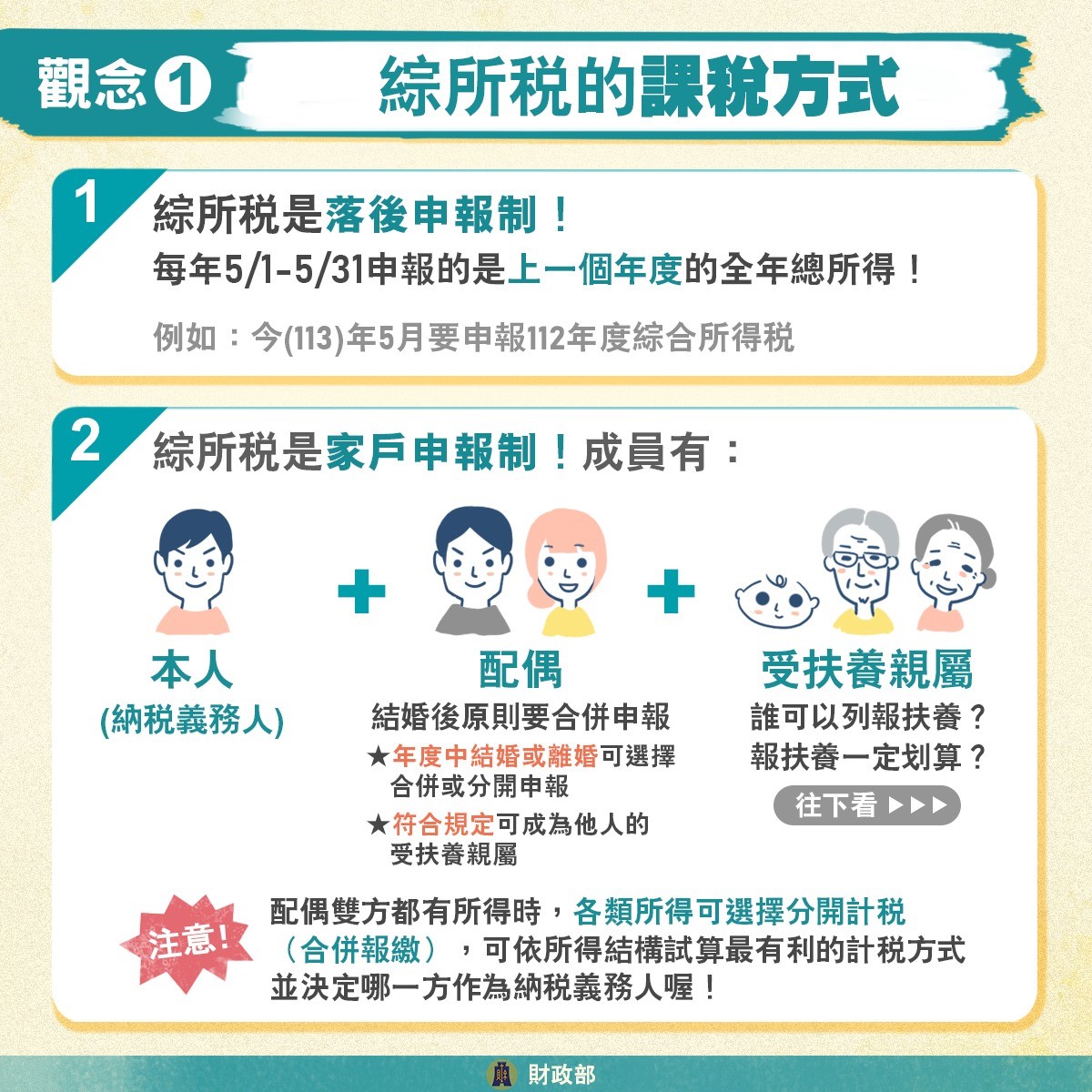

綜所稅是落後申報制,因此 113 年 5 月 是申報 112 年 1 ~ 12 月的全年總所得。

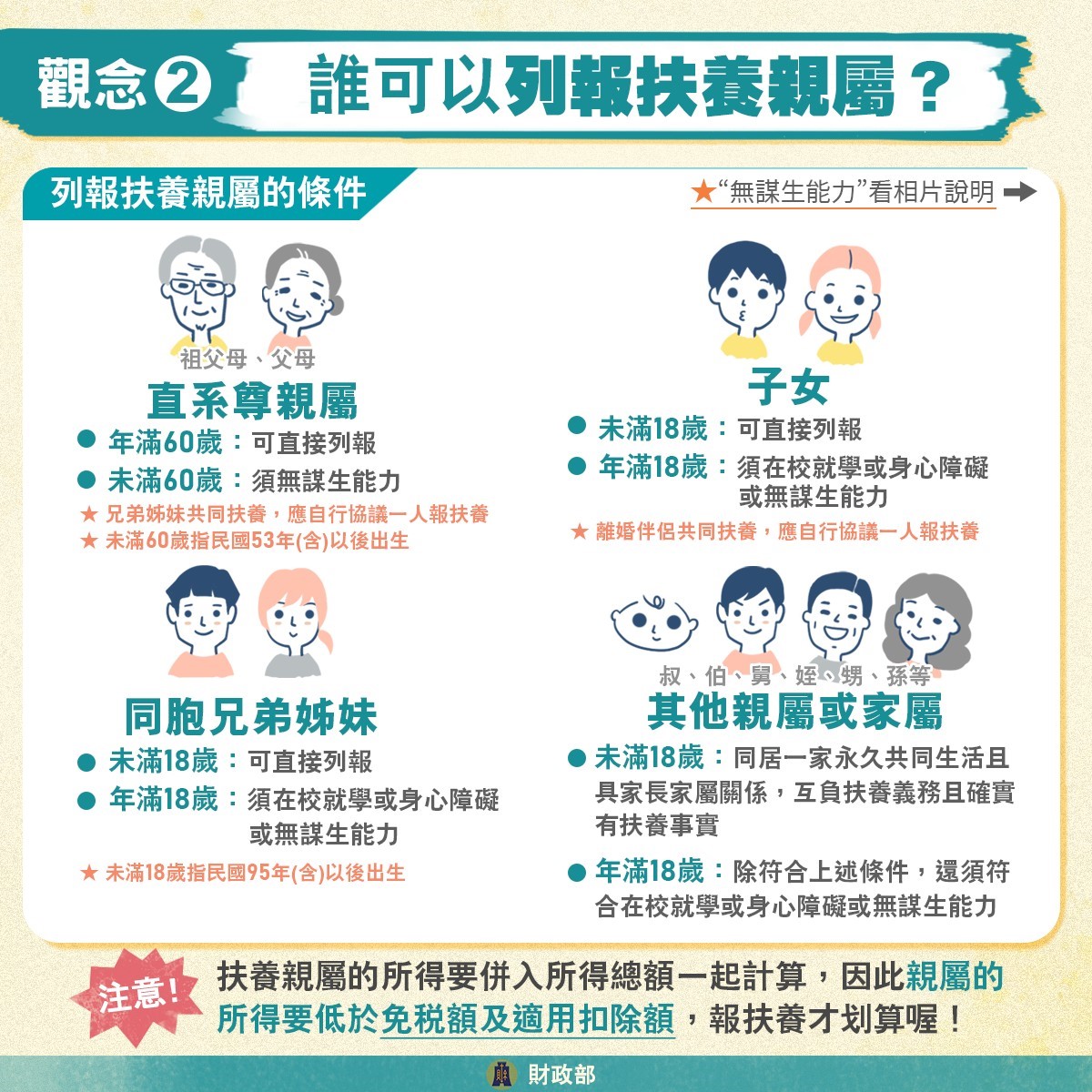

這五類人有機會領到退稅!

綜所稅是家戶申報制。成員包含納稅義務人(本人)、配偶、受扶養家屬,符合以下條件可以不用繳稅:

-

年薪 42.3 萬元以下(即月薪低於 35,250 元)的單身小資族符合免繳稅資格

-

年薪 84.6 萬元以下的雙薪家庭(夫妻每人月薪 35,250 元)

-

年薪 105.8 萬元以下育有 1 名 5 歲以下幼兒的雙薪家庭

-

年薪 127 萬元以下育有 2 名 5 歲以下幼兒的雙薪家庭

-

年薪 173.5 萬元以下育有 2 名 5 歲以下幼兒,及 1 名 70 歲以上適用身障及長照扣除的雙薪家庭

雖然免繳稅,但扣繳憑單上有「扣繳稅額」或「可扣抵稅額」字樣,若為負數即可退稅。

但是即使不需要繳稅還是必須依法申報所得稅,避免因爲申報而錯失領退稅的機會。

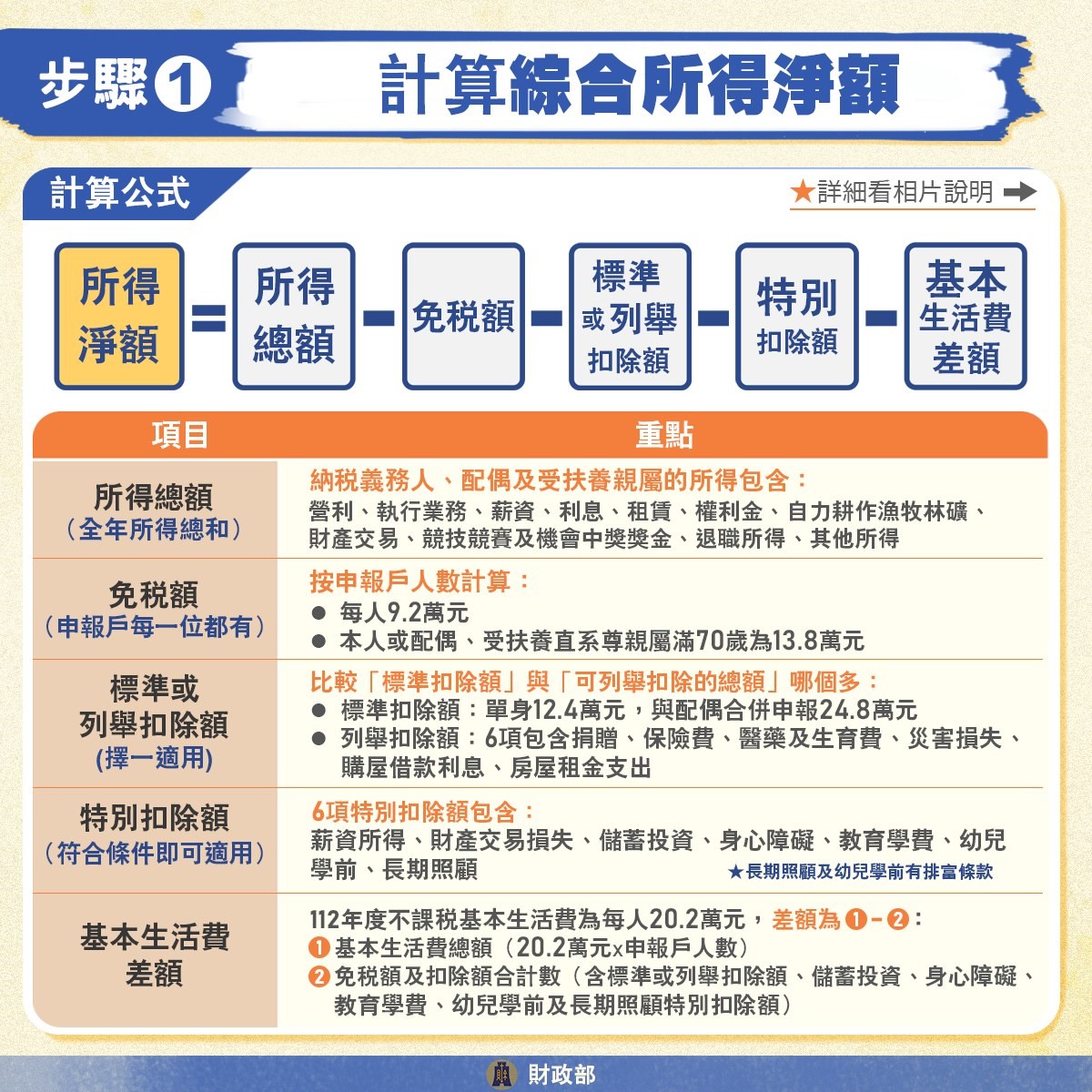

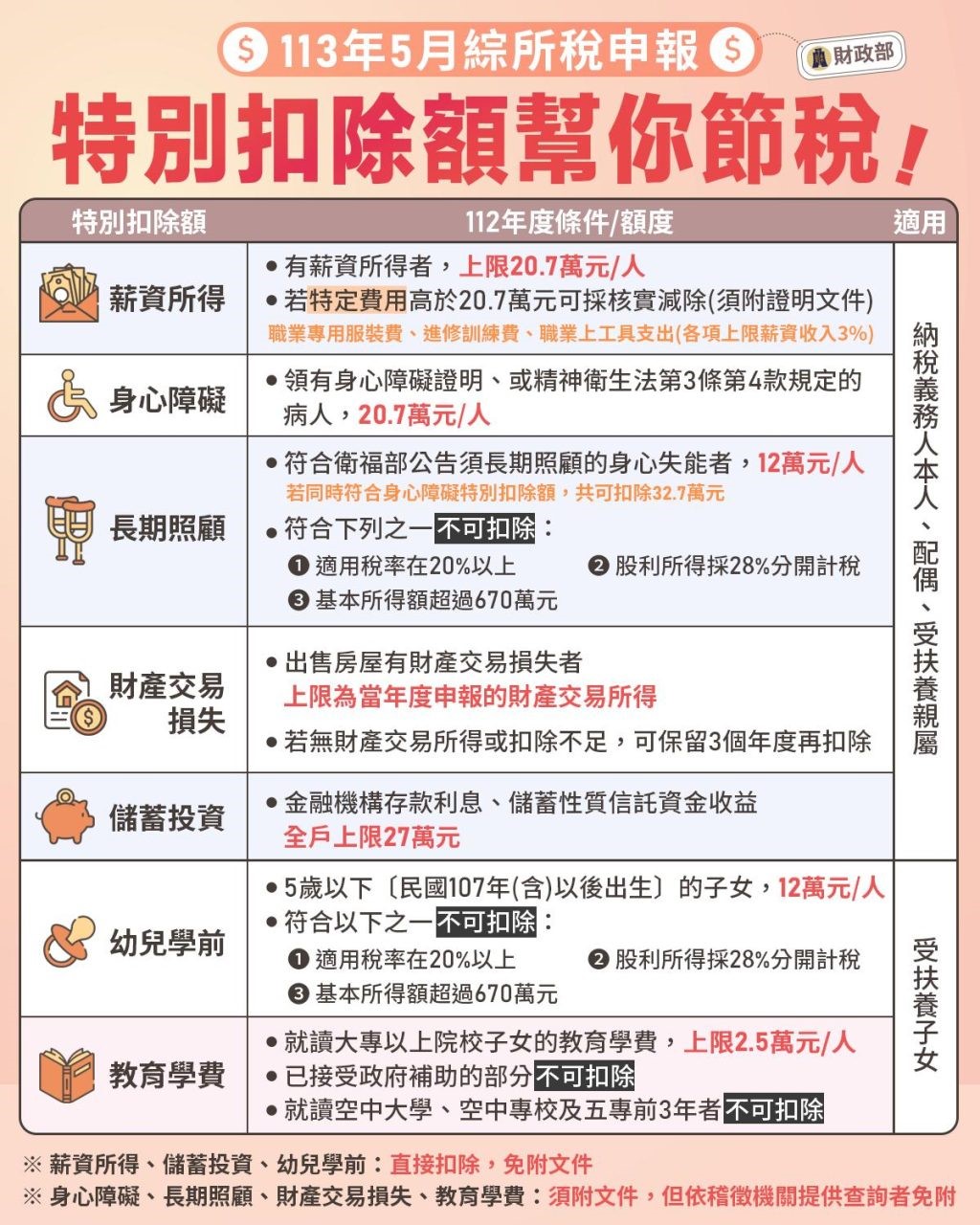

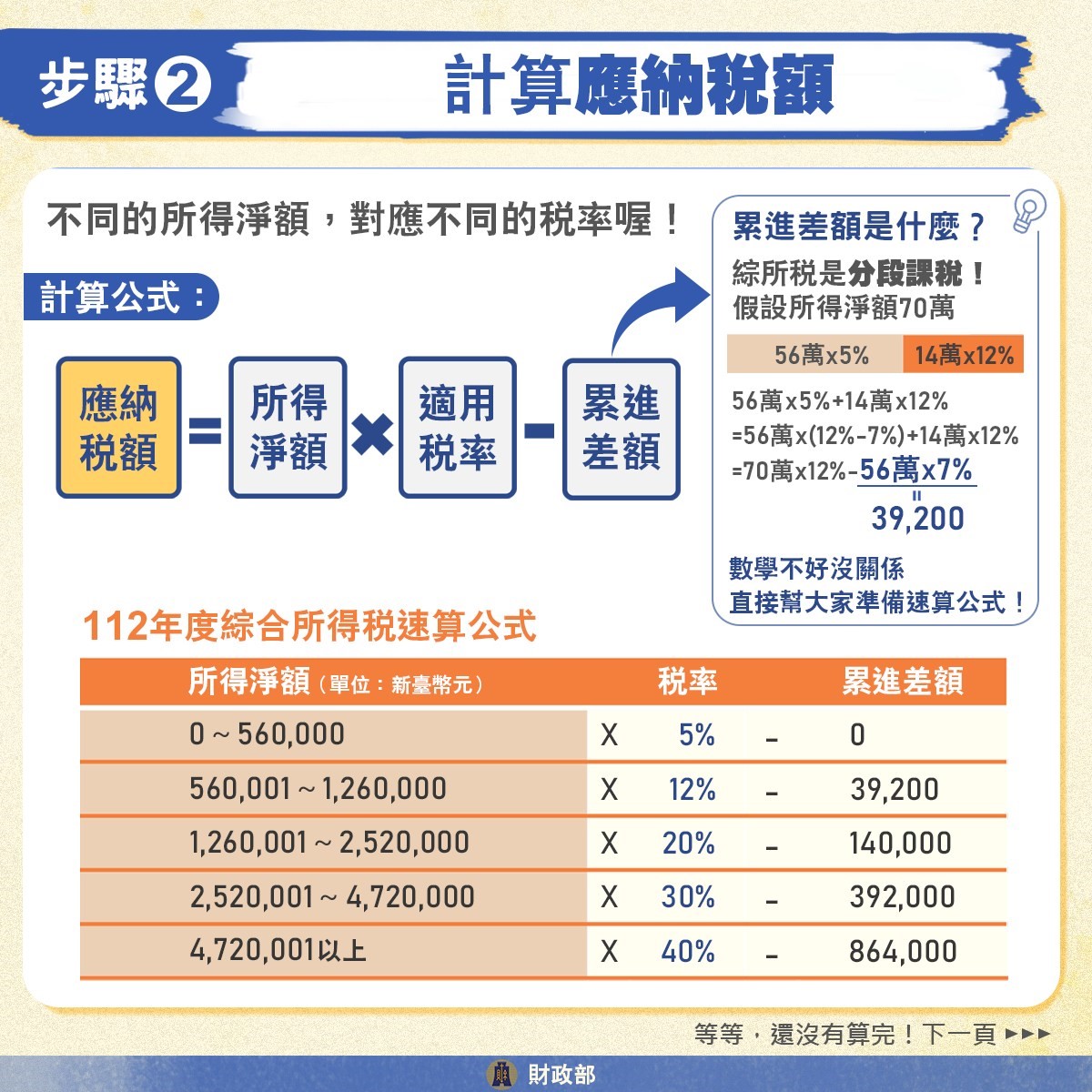

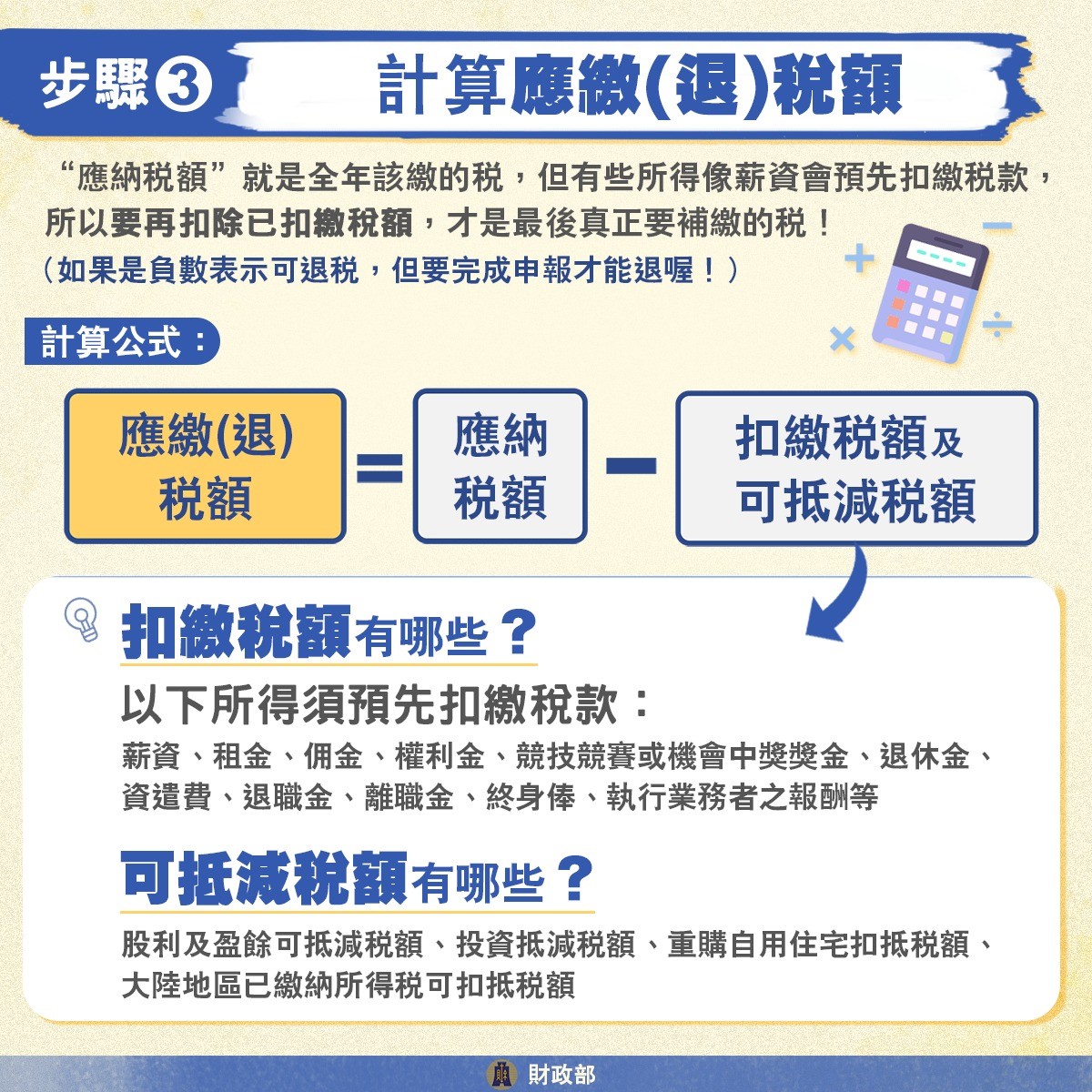

我的「個人綜合所得稅」應納稅額,是怎麼算的呢?

-

套用「基本生活費差額」公式:

-

步驟1:先計算「基本生活費總額」= 新臺幣202,000元* × (納稅義務人 + 配偶 + 受扶養親屬人數)。

-

步驟2:套入公式=「基本生活費總額」–「 免稅額」–「 一般扣除額」–「 特別扣除額(不含薪資所得特別扣除額、財產交易損失特別扣除額)」。

-

套用「綜合所得稅淨額」公式:

-

套用「綜合所得稅應納稅額」公式:

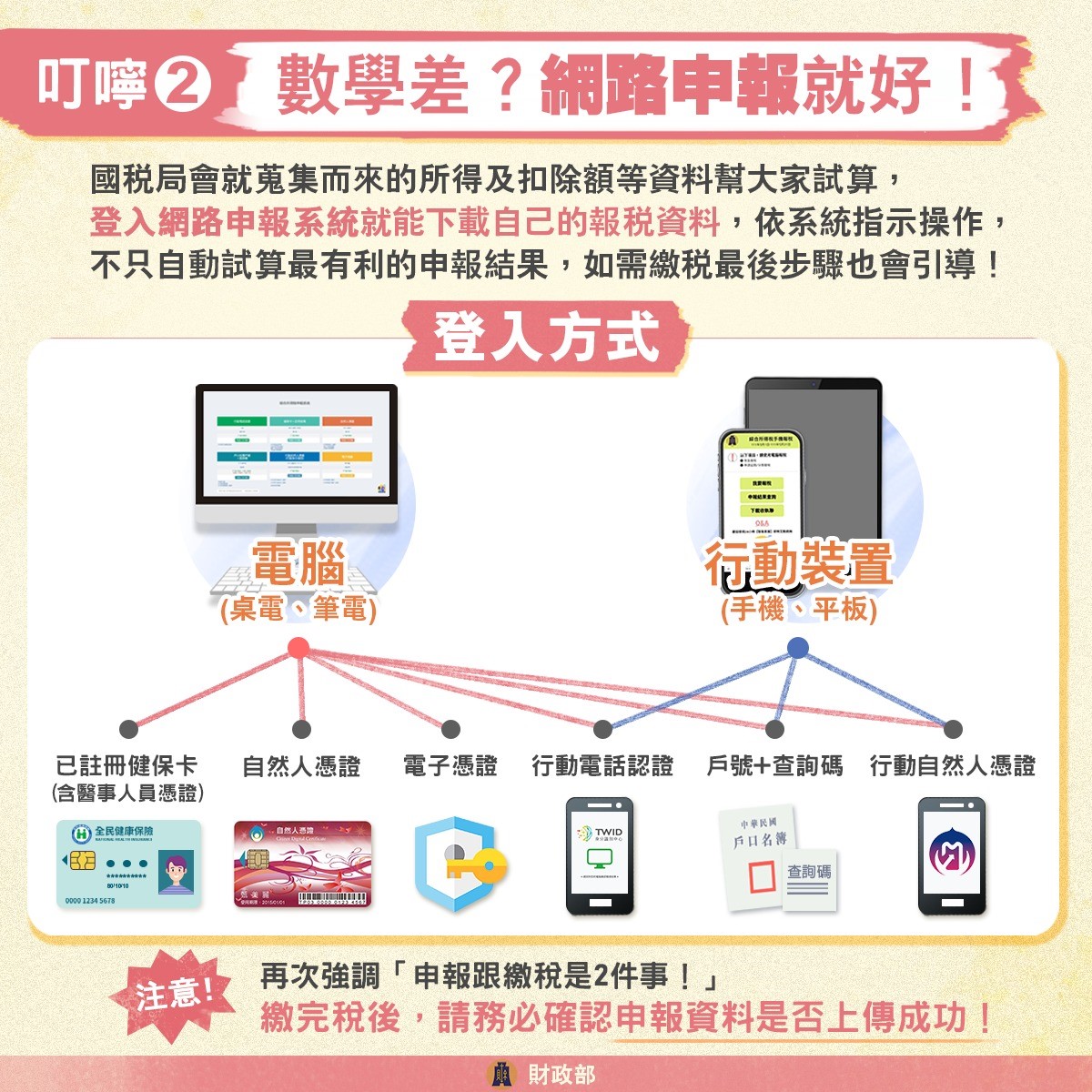

⬇️⬇️ 超詳細圖文攻略 ⬇️⬇️

-

撥打電話

撥打電話

為提供您最佳個人化且即時的服務,本網站透過使用"Cookies"記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。

Cookie Policy

接受並關閉